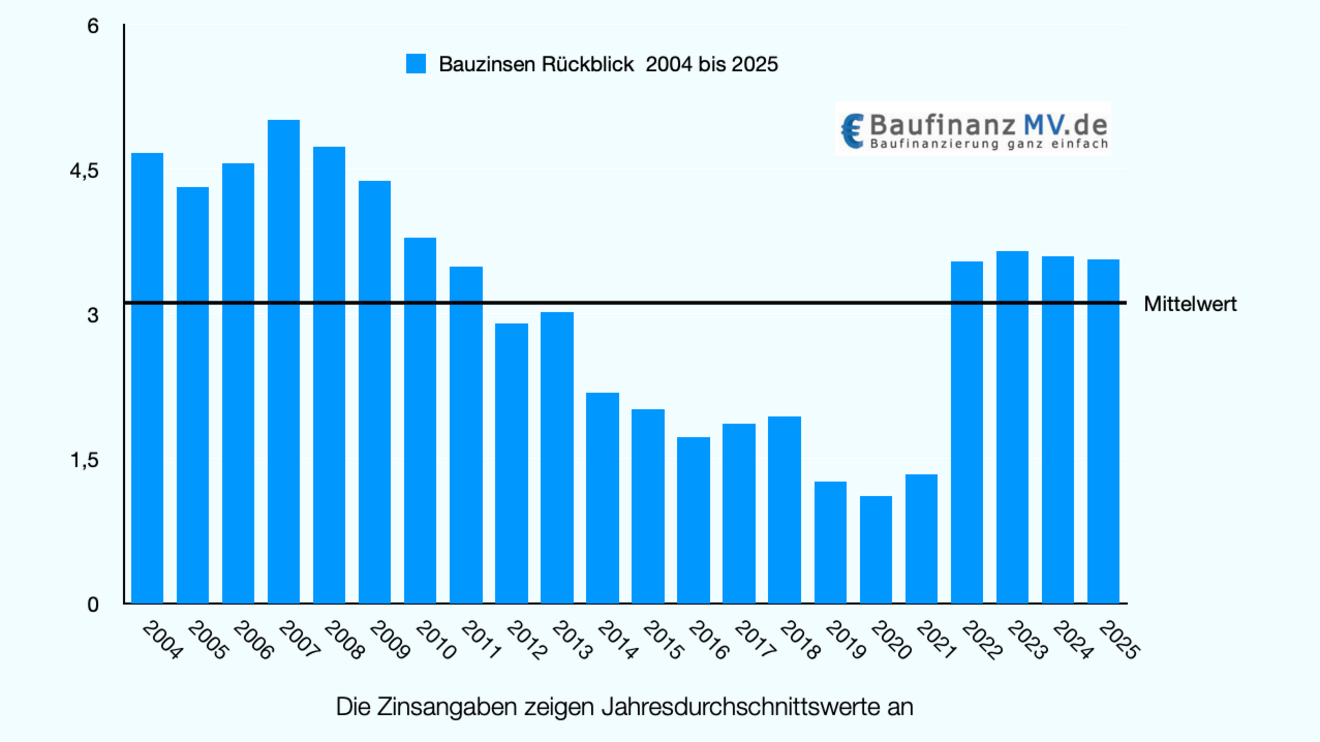

How Bauzinsen aktuell 2026: So Stehen Die Hypothekenzinsen - Dr. Klein can Save You Time, Stress, and Money.

der Kreditnehmer:in und der Laufzeit des Kredits ändern. Darlehenszinsen sind ein allgemeiner Begriff für Zinsen, die auf jegliche Form von Darlehen oder Krediten anfallen. Dieser Begriff ist nicht auf Immobilien beschränkt und umfasst alle Arten von Krediten, einschließlich Konsumentenkrediten, Autokrediten und natürlich auch Immobilienkrediten. Die Höhe der Darlehenszinsen hängt von verschiedenen Faktoren wie dem Kreditrisiko, der Laufzeit des Darlehens und den aktuellen Marktbedingungen ab.

Hypotheken sind langfristige Kredite, die durch Immobilien besichert sind. Sie werden für den Kauf von Wohn- oder Gewerbeimmobilien verwendet. Hypothekenzinsen sind oft niedriger als andere Darlehenszinsen, weil die Immobilie als Sicherheit dient, was das Risiko für den oder die Kreditgeber:in verringert. Die Zinsen können fest (über die gesamte Laufzeit gleich) oder variabel (an den Marktzinssatz gebunden) sein.

: Banken sind oft bereit, über die Zinsen zu verhandeln, besonders wenn Sie eine gute Bonität und ein solides Eigenkapital vorweisen können. Scheuen Sie sich nicht, nach besseren Konditionen zu fragen (Baufinanzierung Vergleich 2026). : Je mehr Eigenkapital Sie in die Finanzierung einbringen, desto niedriger ist in der Regel der Zinssatz. Ein höheres Eigenkapital reduziert das Risiko für die Bank und kann zu besseren Zinskonditionen führen

Hierzu bieten sich Festzinsvereinbarungen an. : Achten Sie darauf, dass Ihr Kreditvertrag die Möglichkeit von Sondertilgungen beinhaltet. Diese können helfen, die Restschuld schneller zu reduzieren und damit die Zinsbelastung zu senken. Die Wahl der Kreditlaufzeit und der Tilgungsrate hat erheblichen Einfluss auf die Gesamtkosten der Baufinanzierung. Eine führt zu , erhöht jedoch die Gesamtkosten der Finanzierung aufgrund der längeren Zinszahlung.

How Bauzinsen aktuell 2026: So Stehen Die Hypothekenzinsen - Dr. Klein can Save You Time, Stress, and Money.

Eine höhere Tilgungsrate reduziert die Restschuld schneller und somit auch die Zinslast. Besonders in Niedrigzinsphasen kann eine höhere anfängliche Tilgungsrate von Vorteil sein, da der Anteil der Tilgung an der monatlichen Rate höher ist und die Zinskosten schneller sinken. Baufinanzierung Vergleich 2026. Wählen Sie eine Kreditlaufzeit und Tilgungsrate, die zu Ihrer finanziellen Situation passen, aber auch genug sind, um auf Veränderungen in Ihrem Einkommen oder unerwartete Ausgaben reagieren zu können

Festzinsvereinbarungen bieten mehrere Vorteile, insbesondere in Zeiten von Zinsschwankungen: : Mit einer Festzinsvereinbarung bleibt der Zinssatz über die gesamte Laufzeit des Kredits konstant. Das bietet Ihnen Sicherheit und hilft bei der langfristigen Planung Ihrer Finanzen. : Sollten die Zinsen während der Laufzeit des Kredits steigen, bleiben Sie von diesen Erhöhungen unberührt.

: Festzinsvereinbarungen sorgen für gleichbleibende monatliche Raten, was die Haushaltsplanung erleichtert und finanzielle Überraschungen vermeidet - Baufinanzierung Vergleich 2026. : Einige Banken bieten die Möglichkeit, nach Ablauf der Festzinsperiode eine Anschlussfinanzierung zu vereinbaren. Dies kann zu günstigeren Konditionen führen, besonders wenn die Zinsen in der Zwischenzeit gesunken sind. Als bieten wir Ihnen gemeinsam mit den Kolleg:innen der Kreissparkasse eine maßgeschneiderte Darlehenslösung für Ihre Immobilienfinanzierung, die auf Ihre Bedürfnisse abgestimmt ist

Können wir Sie bei der Immobiliensuche oder Immobilienfinanzierung unterstützen? Die Inhalte dieser Webseite wurden mit größtmöglicher Sorgfalt erstellt. Der Anbieter dieser Webseite übernimmt jedoch keine Gewähr für die Richtigkeit und Aktualität der Ratgeber, die nur allgemeinen Informationszwecken dienen und keine Beratung oder Auskunft im Einzelfall darstellen.

Need Professional Tree Surgery Services?

Our certified arborists are ready to help with all your tree care needs. Get expert advice and a free consultation today.

Request Free Quote