How Bauzinsen aktuell 2026: So Stehen Die Hypothekenzinsen - Dr. Klein can Save You Time, Stress, and Money.

Ein Vergleich der Bauzinsen lohnt sich vor Abschluss einer Baufinanzierung. Zwischen den Banken variieren die Konditionen zum Teil erheblich. Schon kleine Unterschiede im Zinssatz beeinflussen die monatliche Belastung. Ein Marktüberblick verschafft Klarheit über die aktuellen Angebote. Unter anderem hat die DKB kürzlich ihre Konditionen angepasst. Was der Immobilienkredit bei der Direktbank nun kostet, zeigt ein Beispiel.

Zusätzlich zu den aktuellen Bauzinsen verschiedener Anbieter finden Sie Tipps für die Vorbereitung und den Antrag Ihres Immobilienkredits. Die Konditionen für Baufinanzierungen sind in den vergangenen Wochen gestiegen. © Getty Images Oranat Taesuwan Die DKB hat ihre Bauzinsen angepasst – wie der allgemeine Markttrend zeigen sie auch bei der Direktbank nach oben.

Klein* liegen die Top-Zinsen für Baufinanzierungen bei 3,36 bis 4,04 Prozent. Damit würde sich das Angebot der DKB in dieser Spanne bewegen. Der Vermittler Interhyp* weist hingegen einen Zins um die 3,85 Prozent für zehnjährige Darlehen aus. In diesem Fall liegt das Angebot der DKB minimal darunter. Wer eine Immobilienfinanzierung sucht, sollte Angebote und Konditionen vergleichen.

Unser Rechner kann helfen, ein erstes Finanzierungsbeispiel zu kalkulieren:ANZEIGE Wir haben die aktuellen Zinssätze der Vermittler geprüft. © Getty Images/iStockphoto bymuratdeniz Die Bauzinsen sind weiterhin in Bewegung. Nachdem sie im Dezember leicht gestiegen sind, zeichnet sich nun eine Seitwärtsbewegung ab. Unsere Gegenüberstellung zeigt, welche Konditionen verschiedene Vermittler derzeit anbieten. Als Berechnungsgrundlage dient folgendes Beispiel: Der Kaufpreis einer Immobilie liegt bei 375.000 Euro, die Darlehenssumme bei 300.000 Euro.

How Bauzinsen aktuell 2026: So Stehen Die Hypothekenzinsen - Dr. Klein can Save You Time, Stress, and Money.

Klein* folgt mit einer Monatsrate von rund 1564 Euro. Baufi24* liegt in dieser Berechnung mit einer Rate von 1606 Euro im Monat am höchsten. Maklerkosten und Grunderwerbssteuer sind nicht eingerechnet. Einen detaillierten Vergleich von Dr. Klein, Interhyp und Baufi24 finden Sie hier.Allerdings sollten Kreditnehmer beachten: Die tatsächlichen Konditionen für eine Immobilienfinanzierung sind stets individuell.

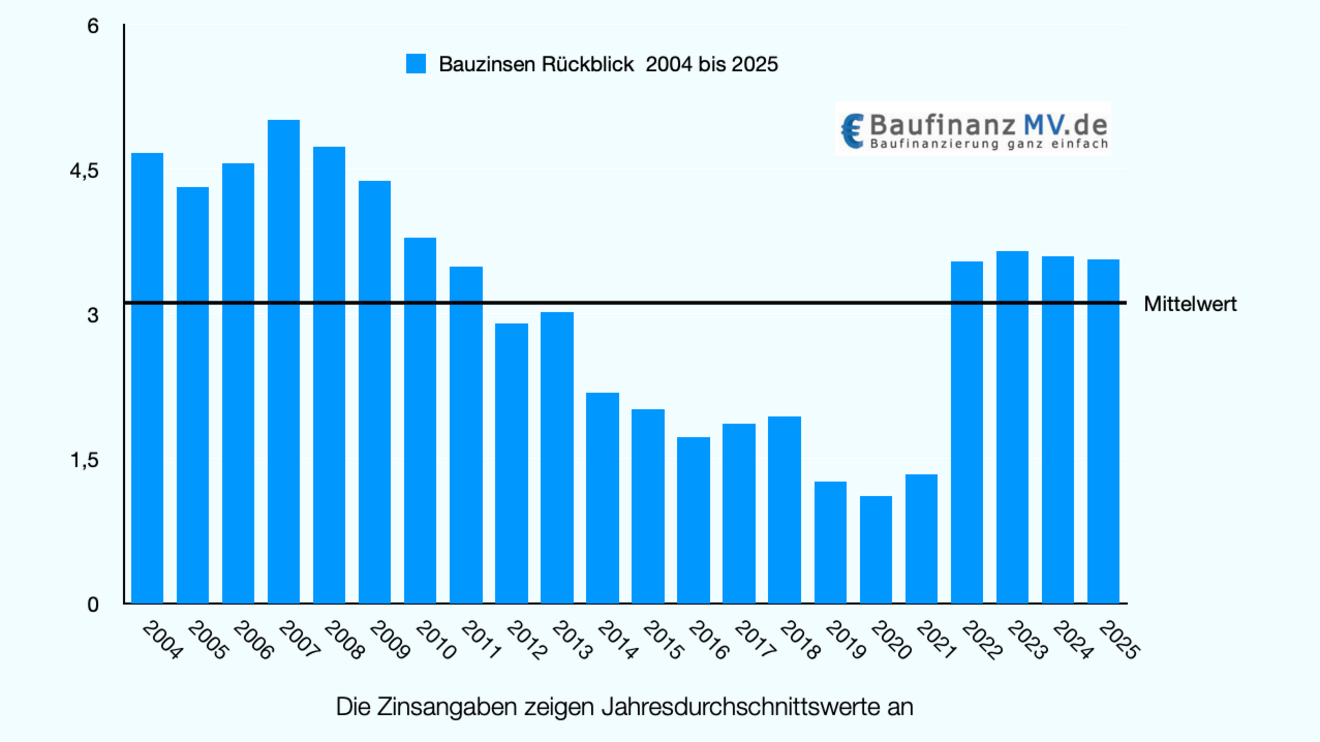

Wer bei der Baufinanzierung sparen will, sollte Konditionen vergleichen. © Getty Images ABRAHAM GONZALEZ FERNANDEZ In den vergangenen Wochen orientierten sich die Baufinanzierungszinsen aufwärts – ein Endspurt in einem Jahr mit weitgehend stabiler Seitwärtsbewegung. Damit laufen die Zinsen 2025 am oberen Ende des vom Kreditvermittler Dr. Klein prognostizierten Korridors von drei bis 3,5 Prozent aus.

Eine pauschale Antwort darauf gibt es laut Florian Pfaffinger von Dr. Klein zwar nicht, wohl aber die Empfehlung, immer auf die individuellen Umstände der Finanzierung zu schauen. Zudem hält der Experte es für eher unwahrscheinlich, dass die Zinsen in den kommenden Jahren deutlich sinken werden. Weitere Bauzinsen-Prognosen finden Sie in einem separaten Artikel.

„Grundsätzlich ist es auch eine Typfrage: Wer auf sinkende Bauzinsen spekuliert, entscheidet sich vermutlich eher für eine kürzere Festschreibung. Baufinanzierung Vergleich 2026.“ Wer sicherheitsorientiert sei oder von steigenden Zinsen ausgehe, lege sich länger fest und kann ruhig schlafen. „Und wenn der Zinssatz dann doch fällt, besteht bei jeder Finanzierung nach zehn Jahren ein Sonderkündigungsrecht

How Bauzinsen aktuell 2026: So Stehen Die Hypothekenzinsen - Dr. Klein can Save You Time, Stress, and Money.

Aber: Festschreibungen von 20, 25 oder 30 Jahren sind teurer. So beträgt beispielsweise der Aufschlag für 20 statt für zehn Jahre etwa 0,3 Prozentpunkte, so Pfaffinger. Das könne allerdings variieren, weshalb ein eigener Vergleich entscheidend ist. Die Bauzinsen steigen zum Jahresende. © Getty Images blackCAT Die Bauzinsen bleiben weiterhin in Bewegung.

Klein, Interhyp und Baufi24 auch im Detail verglichen. Allerdings sollten Kreditnehmer beachten: Die tatsächlichen Konditionen für eine Immobilienfinanzierung sind stets individuell. Sie hängen von der Bonität. Baufinanzierung Vergleich 2026, der Lage und dem Immobilienwert ab. Unsere Übersicht zeigt, worauf Kreditnehmer aktuell bei der Baufinanzierung achten sollten. © Getty Images skynesher Die Bauzinsen befinden sich derzeit in einem Aufwärtstrend

How Bauzinsen aktuell 2026: So Stehen Die Hypothekenzinsen - Dr. Klein can Save You Time, Stress, and Money.

Allerdings gibt es auch noch weitere Aktionen. Die DKB bietet nach eigenen Angaben noch bis zum 31. Dezember eine Vergünstigung bei der Baufinanzierung an. Der Rabatt beträgt 0,15 Prozentpunkte auf den individuell berechneten Zins, sofern folgende Bedingungen erfüllt sind: Kauf einer Bestandsimmobilie, ein Gesamtfinanzierungsvolumen von mindestens 300.000 Euro, eine Finanzierung von maximal 90 Prozent des Kaufpreises bei entsprechendem Eigenkapitalanteil sowie eine Energieeffizienzklasse zwischen B und F laut Energieausweis.

Dabei können sowohl Zinsrabatte als auch Förderungen eine Möglichkeit sein, um zu sparen. Die Bauzinsen befinden sich wieder im Aufwärtstrend. Das hat auch einen Einfluss auf die Kosten von Immobilienkrediten. © Getty Images blackCAT Die Bauzinsen steigen seit Wochen wieder leicht. Bei der ING klettert der Zins nun ein weiteres Mal nach oben.

How Bauzinsen aktuell 2026: So Stehen Die Hypothekenzinsen - Dr. Klein can Save You Time, Stress, and Money.

Die Bank gewährt derzeit auch mehrere Zinsrabatte: Wer die Energieeffizienzklasse um mindestens eine Stufe verbessert (mindestens auf F), erhält minus 0,15 Prozentpunkte Rabatt – bei Darlehen ab 100.000 Euro für die erste Sollzinsbindung. Bei Baufinanzierungen ab 350.000 Euro Darlehenssumme gibt es 0,10 Prozentpunkte Rabatt. Baufinanzierung Vergleich 2026. Zudem gewährt die ING* auch einen Zinsrabatt von 0,10 Prozentpunkten für Darlehensverlängerungen

Need Professional Tree Surgery Services?

Our certified arborists are ready to help with all your tree care needs. Get expert advice and a free consultation today.

Request Free Quote